Garanzie per il conducente

Gli eventuali danni sofferti dal conducente che causa un incidente, non sono coperti dalla polizza RCA, perché questa riguarda solamente i danni procurati a terzi (persone o cose). Quindi il guidatore non è tutelato? No, se non si stipula un’ apposita garanzia accessoria: la polizza contro gli infortuni del conducente, che prevede un risarcimento in caso di decesso o invalidità permanente, e ulteriori forme di rimborso per quanto riguarda le spese sanitarie collegate al danno subito.

Gli eventuali danni sofferti dal conducente che causa un incidente, non sono coperti dalla polizza RCA, perché questa riguarda solamente i danni procurati a terzi (persone o cose). Quindi il guidatore non è tutelato? No, se non si stipula un’ apposita garanzia accessoria: la polizza contro gli infortuni del conducente, che prevede un risarcimento in caso di decesso o invalidità permanente, e ulteriori forme di rimborso per quanto riguarda le spese sanitarie collegate al danno subito.

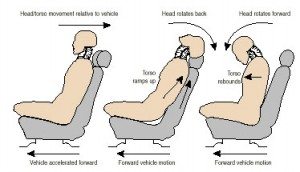

Trattandosi di una copertura complicata, è necessario chiarire alcune clausole al momento della stipula del contratto: ad esempio, è possibile che alcune ipotesi di copertura non siano previste, ed è altrettanto possibile che vi siano delle limitazioni superate le quali non si potrà più godere della tutela. Bisogna infatti tenere conto di massimali (la soglia massima di rimborso oltre la quale la compagnia non è tenuta a risarcire il danno) e franchigia (quella parte di rimborso del danno che rimane a carico dell’assicurato). Solitamente le polizze infortuni del conducente prevedono una franchigia di 2, 3 o anche 5 punti percentuali di invalidità permanente. Questo significa che se le lesioni non superano tali percentuali, non verrà corrisposto alcun indennizzo. La presenza di franchigia al 2% o superiore, non è casuale: ha lo scopo di escludere la possibilità che il colpo di frusta, la più frequente lesione da incidente stradale, venga rimborsato. Infatti il colpo di frusta rientra solitamente in una valutazione ricompresa tra lo 0 e il 2%, venendo così a trovarsi in franchigia. D’altronde se si vuole eliminare la franchigia si dovrà pagare un premio maggiore, e in un contesto di già elevati costi di assicurazione, non molti sceglieranno questa strada.

Un altro aspetto da tenere in considerazione è che, stipulando una polizza contro infortuni del conducente, è difficile opporsi alle valutazioni dei medici convenzionati con la propria assicurazione: il potere di negoziare e contrattare del guidatore sarà veramente basso. Infatti nel contratto di polizza è presente una clausola che vieta di rivolgersi al Giudice di Pace per ottenere una somma di risarcimento maggiore e, in caso di vittoria, il rimborso di tutte le spese di causa. Bisognerà quindi attivare l’arbitrato, ovvero pagare un collegio di medici (metà del compenso, l’altra metà la paga l’assicurazione), per offrire una valutazione terza, con la prospettiva che, anche avendo ragione, le spese sostenute rimarranno a carico di entrambe le parti. Sembra proprio che siano tutte regole scritte dalle Assicurazioni per far accettare le clausole da loro proposte e per rendere faticosa la contestazione, dato che difficilmente si hanno le volontà e le possibilità economiche per farla.

Un altro aspetto da tenere in considerazione è che, stipulando una polizza contro infortuni del conducente, è difficile opporsi alle valutazioni dei medici convenzionati con la propria assicurazione: il potere di negoziare e contrattare del guidatore sarà veramente basso. Infatti nel contratto di polizza è presente una clausola che vieta di rivolgersi al Giudice di Pace per ottenere una somma di risarcimento maggiore e, in caso di vittoria, il rimborso di tutte le spese di causa. Bisognerà quindi attivare l’arbitrato, ovvero pagare un collegio di medici (metà del compenso, l’altra metà la paga l’assicurazione), per offrire una valutazione terza, con la prospettiva che, anche avendo ragione, le spese sostenute rimarranno a carico di entrambe le parti. Sembra proprio che siano tutte regole scritte dalle Assicurazioni per far accettare le clausole da loro proposte e per rendere faticosa la contestazione, dato che difficilmente si hanno le volontà e le possibilità economiche per farla.

Manuela Caputo