Assicurazioni: l’attestato di rischio

La storia assicurativa di ciascun automobilista è importante per calcolare il premio di una nuova polizza: chi ha una guida virtuosa pagherà un premio minore rispetto a chi ha più probabilità di fare incidenti.

La storia assicurativa di ciascun automobilista è importante per calcolare il premio di una nuova polizza: chi ha una guida virtuosa pagherà un premio minore rispetto a chi ha più probabilità di fare incidenti.

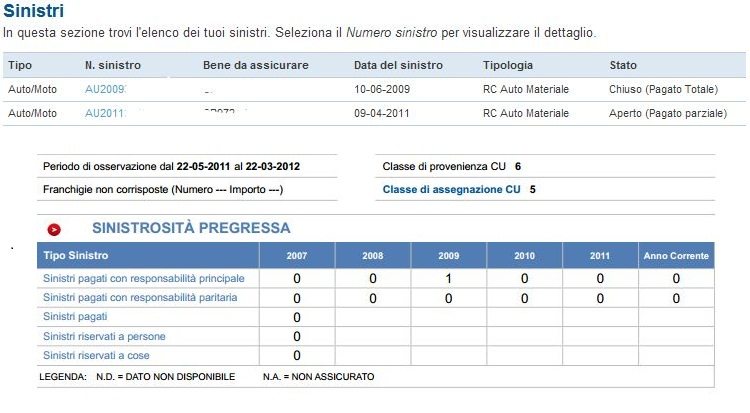

Questa probabilità è calcolata in base all’attestato di rischio, il documento ufficiale che riporta il numero di sinistri in cui si è stati coinvolti, con o senza colpa, e che certifica il livello della classe di merito assegnato dalla propria compagnia di assicurazione. Per garantire un riconoscimento universale di tale classe, deve essere segnalata anche la classe universale CU: dato che ciascuna compagnia utilizza una propria scala interna per definire l’evoluzione e il numero delle classi, la classe di merito universale permette di rendere confrontabili tra loro le scale. L’attestato di rischio ha una validità di 5 anni – attesta infatti il numero di incidenti negli ultimi 5 anni – e viene inviato all’assicurato ogni anno almeno un mese prima della scadenza del contratto di polizza. Prima del 2007, quando non era ancora in vigore in nuovo codice assicurativo, la scadenza per le compagnie era di soli 3 giorni e rendeva di fatto difficile e sicuramente più impegnativo effettuare un cambio di compagnia assicurativa.

Ѐ importante conservare l’attestato di rischio perché è il biglietto da visita da presentare per un eventuale cambio di assicurazione. Se si sceglie una compagnia tradizionale, occorre ritirare di persona l’attestato di rischio dal proprio intermediario, agente o broker o farlo ritirare da un’altra persona con delega scritta e firmata. Se invece si è assicurati da una compagnia diretta – telefonica o online – l’ATR ci giungerà via posta entro la scadenza dei 30 giorni lavorativi imposti per legge, anche se l’assicurato non ne ha fatto richiesta esplicita. In caso di cambio di compagnia, per conservare la stessa classe di merito bisogna assicurarsi entro 3 mesi dalla consegna dell’attestato di rischio.

Ѐ importante conservare l’attestato di rischio perché è il biglietto da visita da presentare per un eventuale cambio di assicurazione. Se si sceglie una compagnia tradizionale, occorre ritirare di persona l’attestato di rischio dal proprio intermediario, agente o broker o farlo ritirare da un’altra persona con delega scritta e firmata. Se invece si è assicurati da una compagnia diretta – telefonica o online – l’ATR ci giungerà via posta entro la scadenza dei 30 giorni lavorativi imposti per legge, anche se l’assicurato non ne ha fatto richiesta esplicita. In caso di cambio di compagnia, per conservare la stessa classe di merito bisogna assicurarsi entro 3 mesi dalla consegna dell’attestato di rischio.  Se si fa passare un anno o più, si può ancora godere della stessa classe di merito a patto di firmare la dichiarazione di non aver circolato in auto dopo la scadenza del contratto di assicurazione. La nuova compagnia controlla anche la rispondenza tra il contraente, cioè chi paga e stipula la polizza, e il proprietario del veicolo, riportato sul libretto di circolazione della macchina.

Se si fa passare un anno o più, si può ancora godere della stessa classe di merito a patto di firmare la dichiarazione di non aver circolato in auto dopo la scadenza del contratto di assicurazione. La nuova compagnia controlla anche la rispondenza tra il contraente, cioè chi paga e stipula la polizza, e il proprietario del veicolo, riportato sul libretto di circolazione della macchina.

L’ATR ha dunque un periodo di osservazione non allineato alla durata del contratto di polizza (1 anno). Nello specifico: per il primo anno, il periodo di osservazione va dal primo giorno di attivazione della polizza sino a sessanta giorni prima della sua scadenza; per gli anni successivi invece, parte due mesi prima dell’attivazione della nuova polizza e termina sessanta giorni prima della scadenza annuale della polizza. Perciò se il sinistro avviene dopo il periodo di osservazione, verrà inserito nell’attestato di rischio successivo.

Manuela Caputo